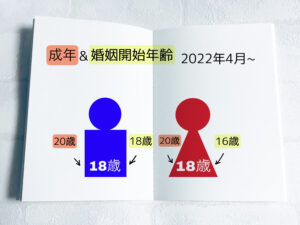

日本の金融教育の問題点

皆さんは小学校、中学校、高校でお金の教育を受けたことがあるでしょうか。多くの方がないと答えるかと思います。

ではいつお金のことを習うのでしょうか。就職先の社長や人事担当でしょうか。それともお金のプロである金融機関の方でしょうか。日本では唯一お金のことを教えてくれるのはお父さんお母さんです。

私が小さいころ習ったことといえば、無駄遣いするな、借金するな、連帯保証人になるなこの3つぐらいです。他のご家庭でもだいたい似たような教育だと思われます。しかし、それだけでは不十分なのが次のことから分かります。

実は、最近20代の若者や学生の自己破産する方が増えているそうです。何が理由でお金を借りているのか?というと「携帯の課金」です。

実際、私自身も携帯のゲームのアイテム課金で熱くなってポチポチ押していると翌月の請求が50万になったことがあります。幸いボーナスがそれを上回っていたため、消費者金融からお金を借りることはありませんでしたが、学生はどうでしょうか。

自分のアルバイト代だけでは足りるわけもなく、ネットで検索して面談なしで借りやすい消費者金融に手を出してしまうわけです。しかし、到底アルバイト代だけでは支払いできず、リボ払いをして支払いを先延ばしにしてしまいます。

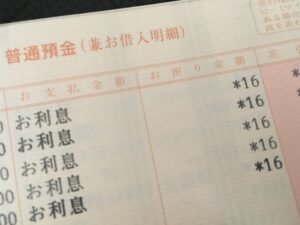

リボ払いの利息は現在15~18%あります。これだけ聞くとピンときませんが、72の法則という借りたお金が何年で倍になるかがわかる法則を使うといかにすごい利息か分かります。

72の法則:72÷金利(利息)=倍になる年数

これにリボ払いの利息15%を当てはめると4.8年とでます。つまり約5年で借りたお金が倍になるということです。

学生の頃に軽い気持ちでかりた50万が働き始めたころには100万、さらに5年後は200万に増えます。そこで、多くの若者が諦めて自己破産してしまいます。

もし、オレンジマーカー部分のことを学んでいたら、破産なんてせずに済むのではないでしょうか。

弊社ではお金のことを学べなかった大人の方やこれから社会にでる方向けに「お金の小学校」というお金の勉強会を開催しています。ぜひ一度皆さんも参加されてみてはいかがでしょうか。